Introductie

De dimensies die hier worden voorgesteld komen voort uit een artikel in de Journal of Business Ethics, 2022: Defining and Conceptualizing Impact Investing: Attractive Nuisance or Catalyst? Allereerst wordt daarin aangegeven dat impact beleggen een ‘cluster concept’ betreft.

“The particularity of a cluster concept is that even if an object exhibits fewer than all the properties, it is sufficient for the object to be regarded as an instance of the concept.”

Dit betekent eigenlijk dat impact beleggingen in allerlei soorten en maten voorkomen.

In het artikel worden 6 dimensies (ook wel eigenschappen genoemd) voorgesteld die we vanuit Impact Orange Partners hebben aangevuld naar 8 dimensies. De dimensies en de (ordinale) schaal waarlangs we ze scoren, worden in de volgende paragraaf toegelicht en tevens worden de mogelijke uitdagingen aangegeven. Het moge duidelijk zijn dat de scoring een subjectief karakter heeft. Door meerdere mensen te laten scoren kan een meer gemiddelde en meerdimensionale mening worden verkregen. Hierbij adviseert IOP om naast scoring tevens de argumentatie voor de scoring vast te leggen.

Dimensies en schaal van het begrip Impact

De verschillende dimensies worden gescoord op een schaal, die van ‘weinig’ naar ‘veel’ gaat. Tevens worden hier ook kwalificaties aan gekoppeld. ‘Norm’ wordt hierbij beschreven als uitgangspunt van de klant; dit kan een grondhouding zijn of een benchmark.

| Impact schaal: | Weinig | Veel |

| 1. Intentioneel | Secundair doel | Primair beoogd |

| 2. Additioneel | Meedoen | Katalysator |

| 3. Contributie | Afwezig | Actief |

| 4. Materialiteit | Aanvullend | Substantieel |

| 5. Meetbaarheid | Schatting | Vaststellen |

| 6. Attributie | Onduidelijk | Direct |

| 7. Duur | Tijdelijk | Continu |

| 8. Negatieve effecten | Funest | Ongunstig |

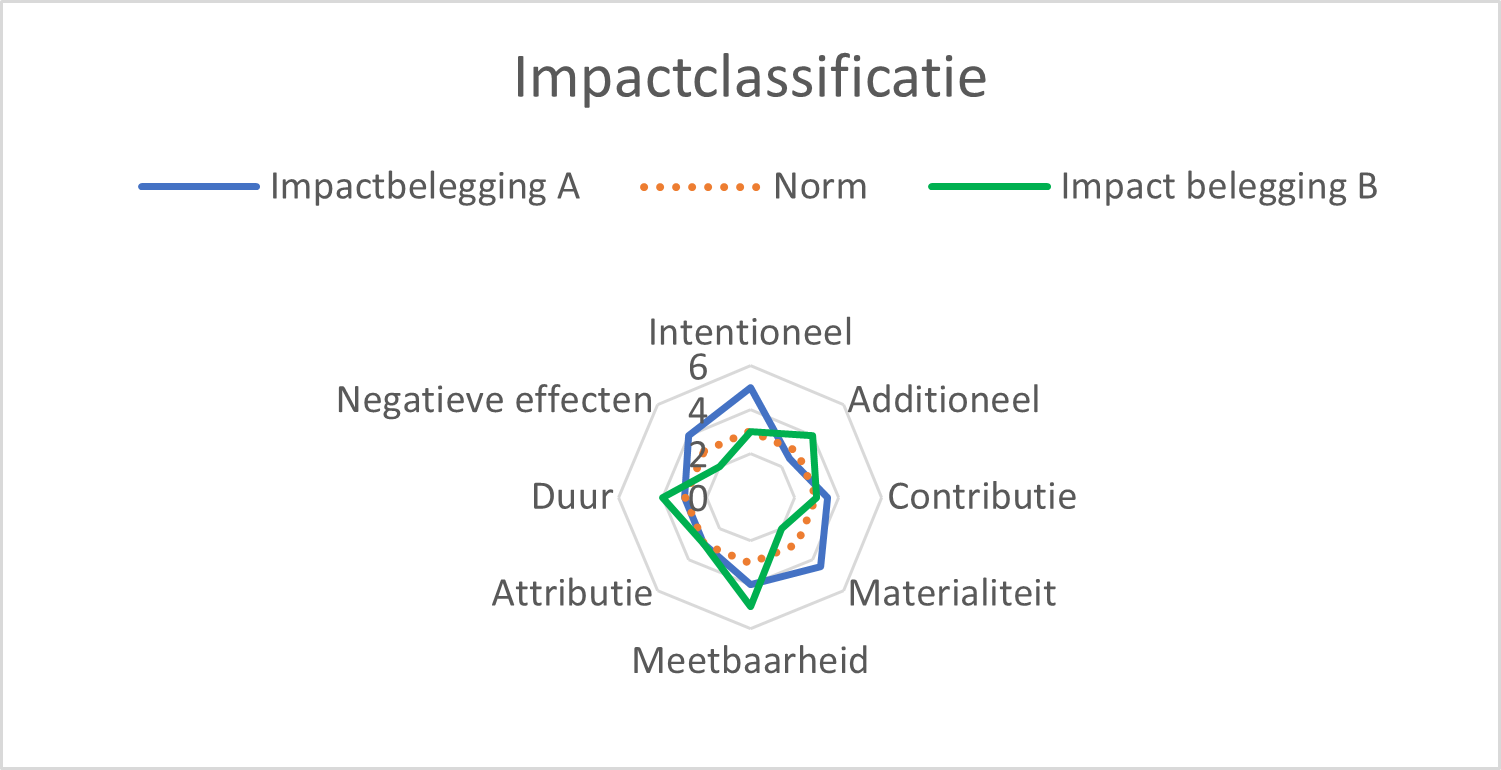

Een voorbeeld van hoe scoring er uit ziet, de zogenaamde ‘scoring spider’:

Toelichting dimensies

Intentioneel

Is er een vooraf, bewuste ‘Theory of Change’ geformuleerd of zijn effecten erbij gezocht? Indien intentie niet aanwezig is dan krijg je risico van ‘purpose washing’. Er moet zowel intentie zijn van impact als van financiële return (anders is het geen impactbelegging).

Challenge: Wanneer impact een toevallige uitkomst is, dan betreft het geen impact belegging? Huidige, algemene mening is dat de belegging dan geen impactbelegging betreft.

Additioneel

De hoeveelheid of kwantiteit van de impact moet groter zijn dan wat met ‘normale beleggers’ sowieso zou gebeuren. Dan heb je vaak te maken met of partijen die lagere returns beogen of arbitrage beleggers die in staat zijn kansen te spotten of early stage beleggers met veel risico.

Challenge: Het is lastig te bewijzen dat impact generatie anders niet zou gebeuren. Is impact gecreéerd door de portfolio company (investee) additioneel? Is additionaliteit overdraagbaar? Kunnen limited partners uberhaupt additioneel zijn of vervangen ze andere investeerders?

Contributie

Impact Management Project’s (IMP) definitie van implementeren van contributie: i) signaleren dat impact er toe doet ii) actief engagement iii) groeien van nieuwe of ‘undersupplied’ kapitaalmarkten iv) verschaffen van flexibel kapitaal. De laatste twee vallen ook onder additionaliteit.

Kort gezegd: impact moet worden gemonitord en gemanaged. Hierdoor komt er meer prioriteit voor impact georiënteerde strategieën bij bedrijven. Actief engagement kan ook in de vorm van niet-financiële hulp of technische hulp voor bedrijven.

Challenge: In hoeverre wordt er gesignaleerd en engaged? Hoeveel control moet je als belegger hebben en klopt dit nog met je bedrijfsmodel.

Materialiteit

Wat telt, voor wie, wat moet er worden gerapporteerd en in welke mate? Scoring hangt mede af van de visie van stakeholders; corrigeren voor deadweight (effecten die sowieso gebeuren) is noodzakelijk.

Challenge: Grenzen aan materialiteit zijn moeilijk aan te geven want ook minder feitelijke effecten kunnen worden gezien als materieel (bijvoorbeeld meer bewustzijn van ziektes).

Meetbaarheid

In hoeverre is het beoogde impacteffect (onafhankelijk) meetbaar?

Challenge: Meting van toekomstige, langzaam groeiende impact is vaak lastig. Het gaat vaak om accounting van effecten buiten de organisatie (dit itt financiele indicatoren van succes van investering).

Een balans vinden tussen ‘enkele en gerichte’ maatstaven of een brede indicator die minder transparant en direct aanwijsbaar is, is wenselijk. Overleg met investees is altijd noodzakelijk.

Attributie

Aan wie of wat kan de impact worden toegerekend rekening houdend met effecten die anderen ook realiseren (alternative attribution). Vaak zullen idealistische beleggers een groter deel van impact geattribueerd krijgen vanwege verschaffen van kapitaal tegen vaak mindere financiële voorwaarden.

Challenge: Doet het ertoe? Het gaat om impact genereren en minder om wie de verantwoordelijke hiervoor is. Kan impact zowiezo overdraagbaar zijn of blijft het altijd bij dezelfde initiator.

Duur

In welke mate is impact tijdelijk of langdurig, eenmalig of continu. Heeft het project continu extra investeringen nodig of kan het autonoom bestaan na een initiële investering.

Challenge: het één hoeft niet per sé ‘slechter’ te zijn dan het andere.

Negatieve effecten

In hoeverre ontstaan er negatieve effecten (direct of indirect) als gevolg van de impact investering? De focus met impactbeleggen is heel erg gericht op de positieve kant. Echter alle beleggingen hebben positieve én negatieve impact gevolgen die in kaart gebracht moeten worden.

Challenge: soortgelijke vragen als bij meetbaarheid en materialiteit zijn hier ook aan de orde. Het kan moeilijk te meten zijn omdat het buiten de organisatie ligt.